Por Hugo J. Delgado-Martí

Bandera Roja

Quincenalmente reviso mi talonario de pago como maestro del Departamento de Educación en donde hay un pequeño inciso que dice “Retiro Maestros 2.3% PAD”. La cantidad es pequeña en comparación con otros renglones similares como el seguro social que representa un 6.2% del salario bruto. Sin embargo, ese 2.3% de la totalidad de la nómina del DE representaría 22 millones de dólares anuales disponibles para la especulación capitalista y sobre el cual los empleados no tenemos ningún poder o control.

El plan 106, que desmanteló nuestro sistema de pensiones, creó un tipo de cuenta de ahorro con todos los problemas de las 401k, pero sin la aportación patronal. Dicho ahorro no representará una cantidad significativa una vez la maestra advenga su retiro ya que el grueso de la aportación de los precarizados salarios magisteriales va al seguro social que afortunadamente tiene carácter vitalicio.

Los fondos de cada cuenta del plan 106 no pueden ser retirados o transferidos hasta tanto el maestro se retire o renuncie. Las maestras no pueden escoger otro administrador, otros fondos de inversión que no sean los que ofrece en su página Alight Solutions. Esta empresa de dudosa reputación se ha visto envuelta en escándalos de robos, hackeos y fraude (ver Estee Lauder, Subpoena, Abbot, Heidi Bartnett) y es la encargada de proveer la página de administración de los fondos de inversión individual. Sus oficiales y ejecutivos financieros mientras tanto tienen garantizado su futuro con ostentosos salarios, bonos y acciones.

En el año 2019 la Unión General de Trabajadores (UGT) denunció a través de su presidente, Gerson Guzmán, que Alight Solutions no entregaba sus reportes a tiempo al Departamento de Estado y que el contrato de la empresa levantaba sospechas ya que esta empresa había sido contratada por la convicta federal Ángela Ávila en ASES. Gerson Guzmán indicó que esta y una empresa anterior están vinculadas al ex presidente de la Junta de Control Fiscal José Carrión III.

El servicio de esta empresa es proveer una página de internet desde dónde se hace el alarde que los empleados tienen control sobre sus fondos de retiro, pueden escoger inversiones, monitorearlas y modificarlas en tiempo real para adaptarlas a los deseos y conveniencias del cliente. Se trata de propaganda de mercadeo y una ilusión de opciones. Durante lo que va de año hemos estado monitoreando las distintas alternativas brindadas en la página y hemos observado consistentemente que no hay ninguna alternativa que ofrezca crecimiento real. De hecho, lo que si nos ha llamado la atención es lo limitada de la información provista.

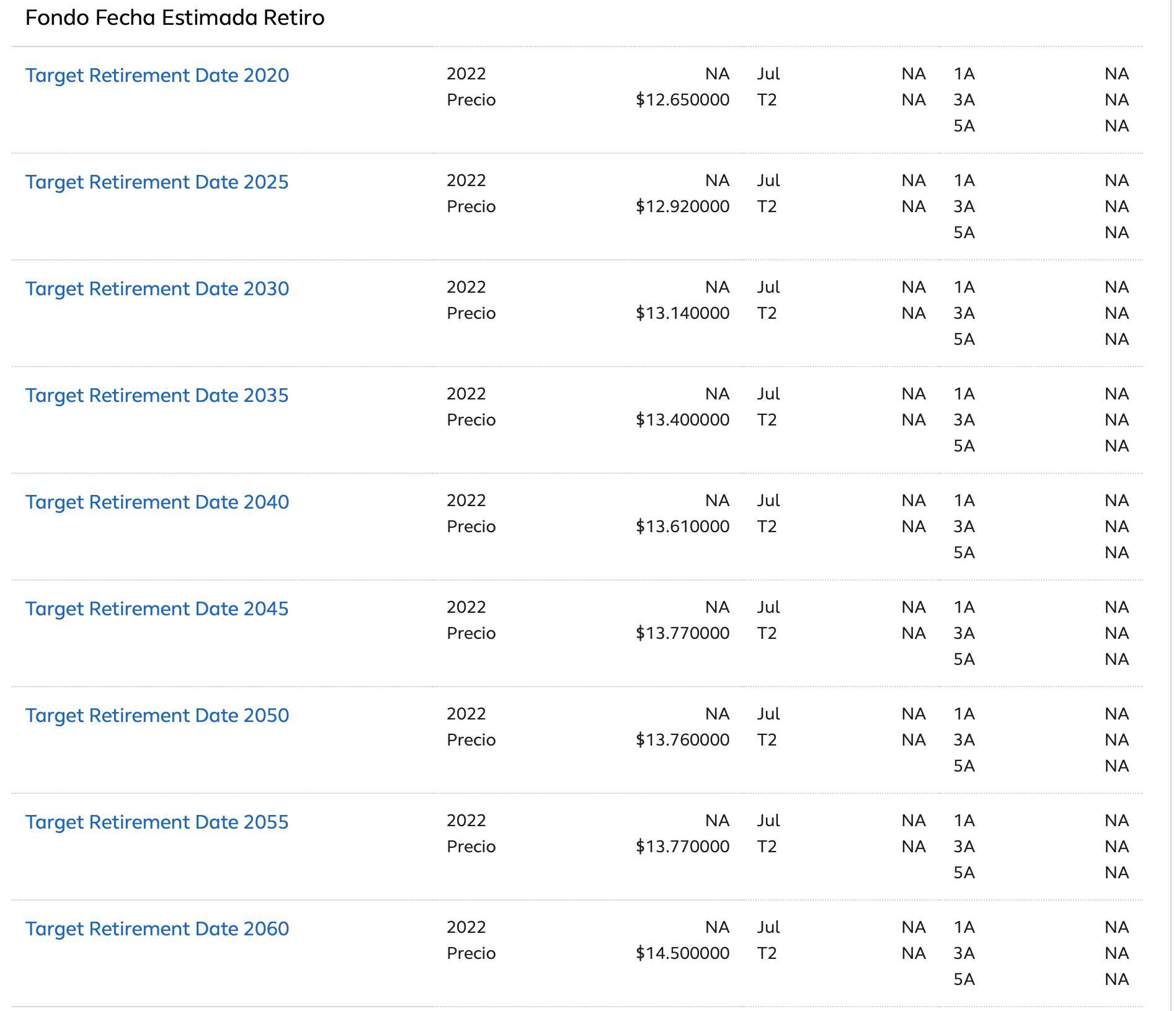

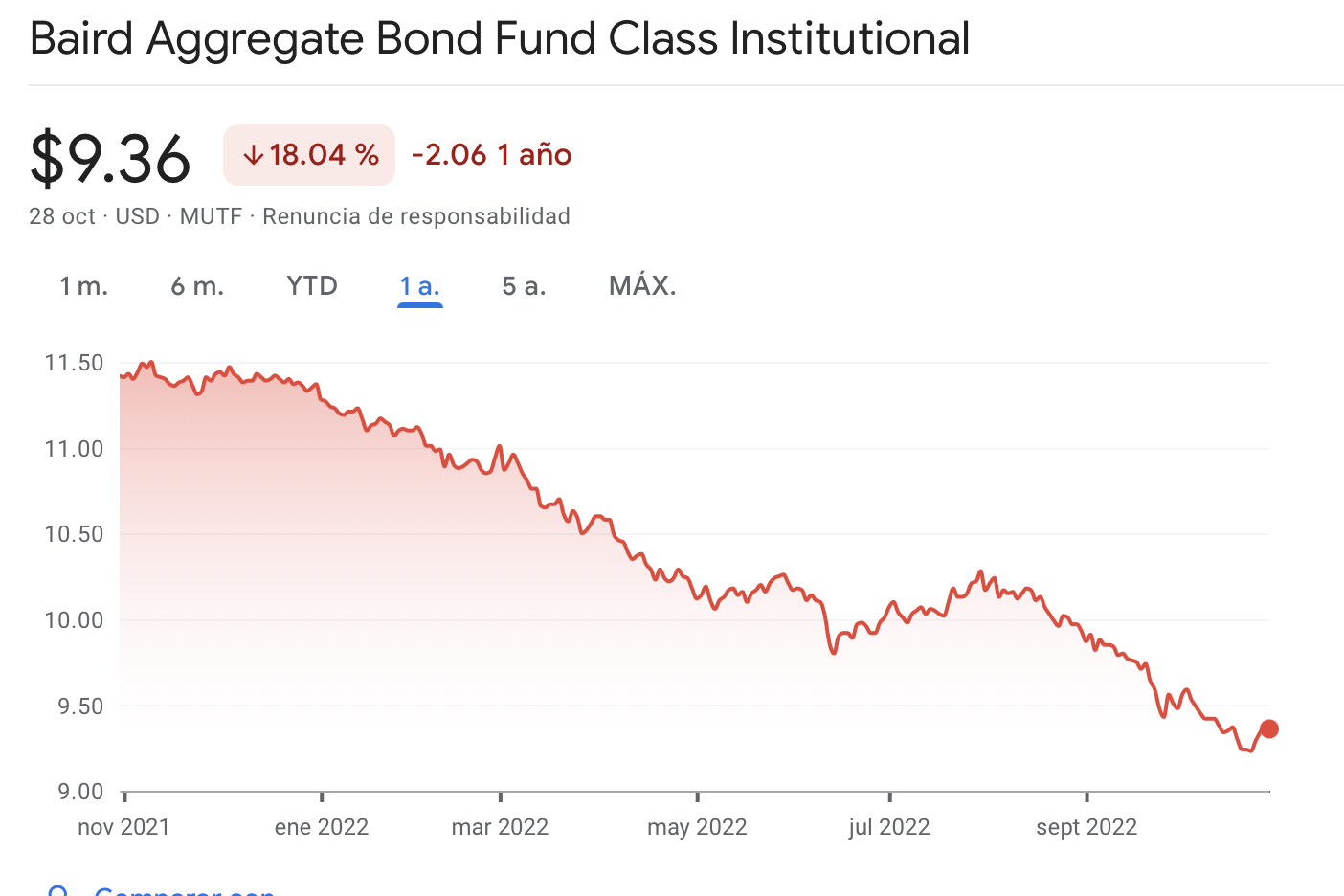

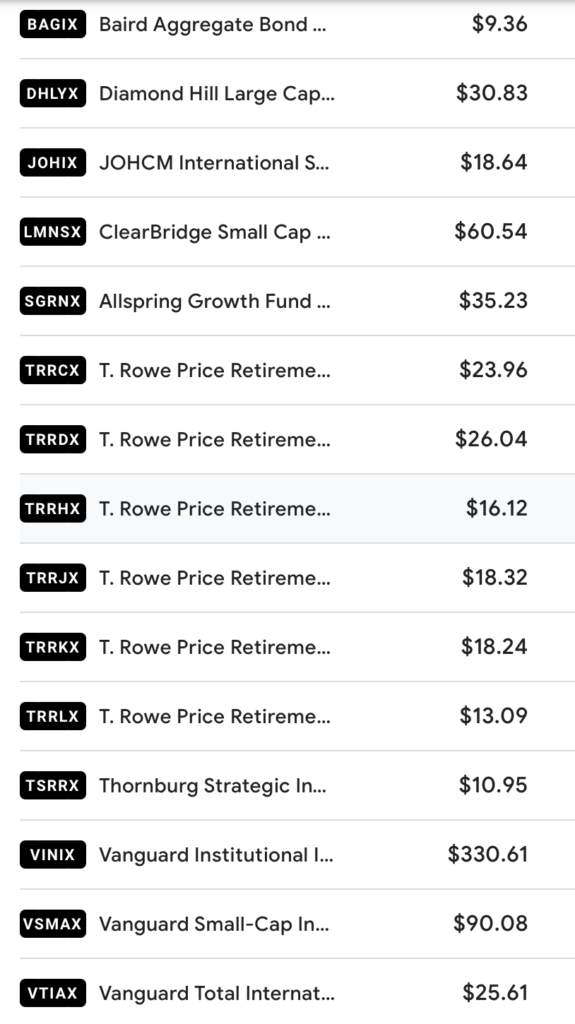

Desde al menos el 14 de agosto del corriente año la página de Alight Solutions esconde los valores de las que ellos denominan estrategias «menos riesgosas» según se acerca la fecha de retiro. Desde que iniciamos la denuncia de esta empresa en las redes sociales, los Target Retirement están en pérdida. Recomendamos que si desean monitorear el rendimiento de estos fondos se puede ir a Google Finance y escribe «MUTF: TRRLX» o «MUTF: TRRKX» o «MUTF: TRRJX» o «MUTF: TRRHX» o «MUTF: TRRDX» o «MUTF: TRRCX».

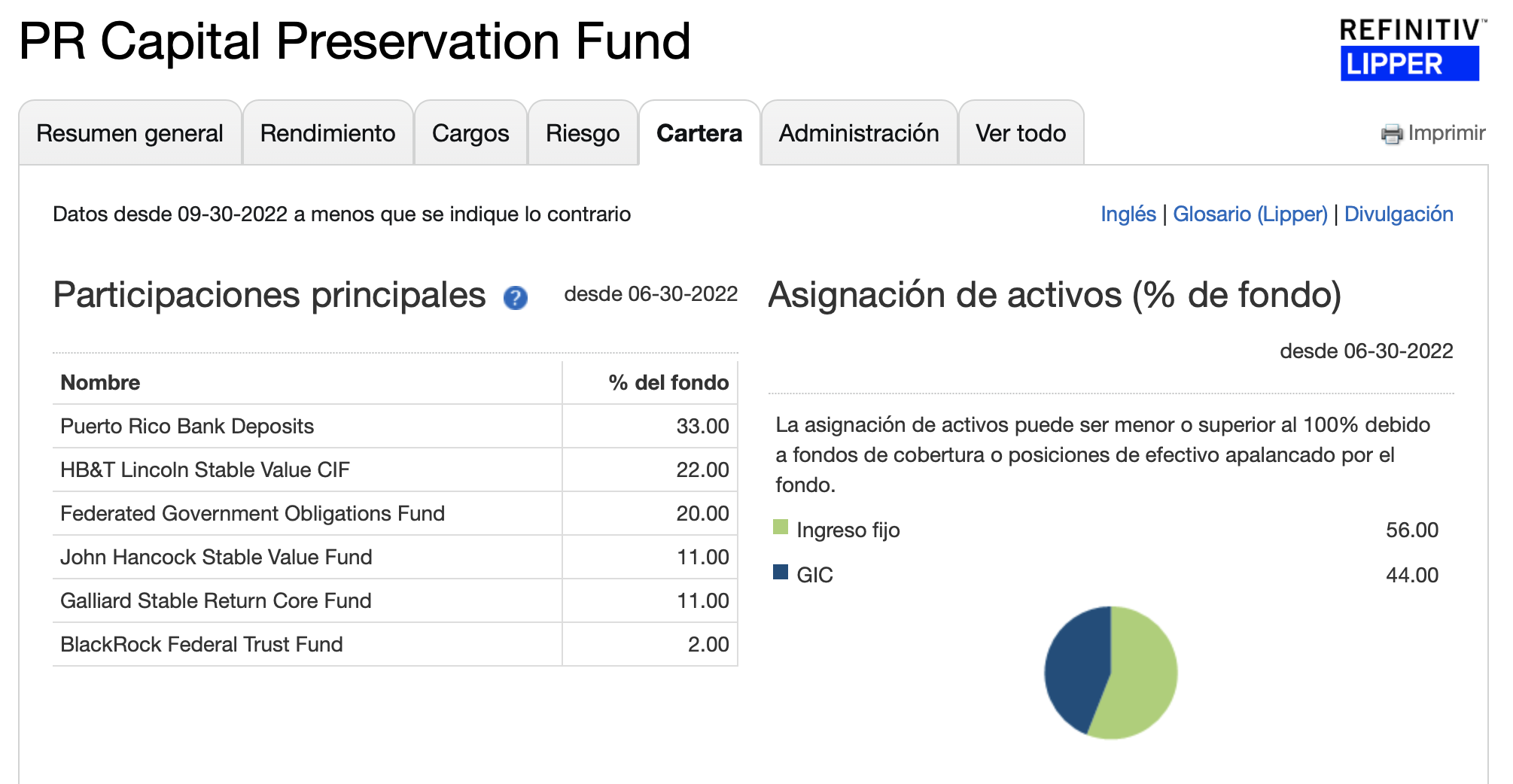

El único fondo de inversión que tiene números positivos en lo que va de año es PR Capital Preservation Fundpero aún ese genera 0.8%. Cabe destacar que la inflación hoy está cerca del 7%, lo que implica que el valor del dólar decrece por lo que el poder adquisitivo del dinero invertido en el plan 106 de todas formas pierde valor.

Todas las demás estrategias de inversión contienen números negativos y están sujetas a que el trabajador dueño de la cuenta pierda el capital invertido. No hay ninguna garantía y colocar dinero en alguna de esas cuentas de inversión en estos momentos es enviar el dinero a un barril sin fondo. El International Select Fund y el Large Cap Growth Fundtienen el rendimiento más bajo en lo que va de año con un -37% y -38%.

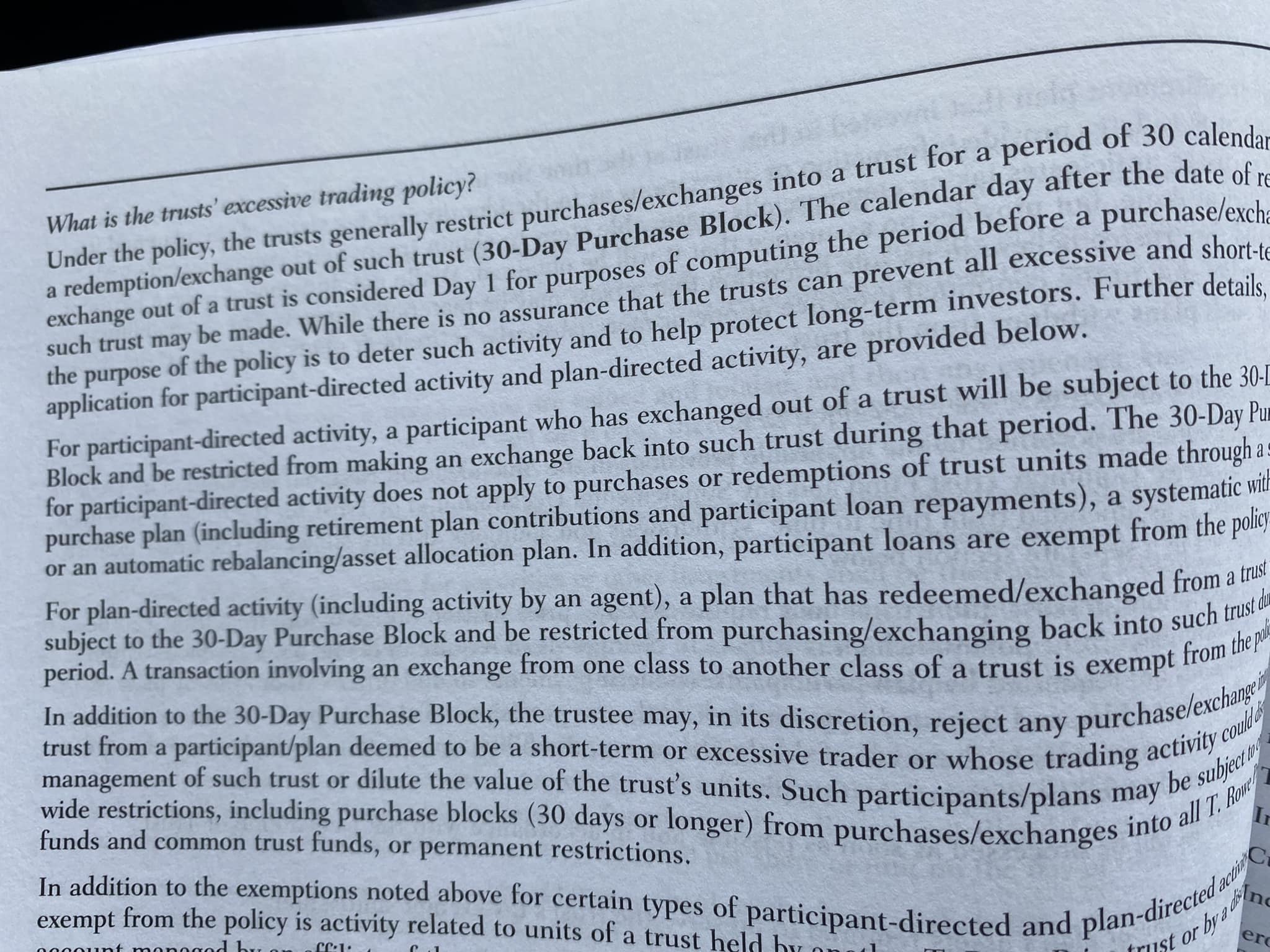

Ninguna de esas empresas detalla la distribución de sus fondos, sólo dan resúmenes generales que no explican las estrategias, criterios o procesos. En nuestras múltiples llamadas a Alight Solutions ningún empleado nos pudo contestar por qué no tienen estrategias para proteger las cuentas de retiro de las maestras. De hecho, luego de múltiples intentos de conseguir el prospectus, encontré que tienen una política de prevención de “exceso de intercambio” que es bastante ambigua y que se podría prestar para vaciarnos las cuentas de inversión en un momento de caída del mercado.

Cada uno de esos fondos tiene un nombre en la página de Alight Solutions, pero sus nombres reales son muy distintos. Encontrar estos fondos y las empresas que los administran es un ejercicio considerable para la maestra promedio que apenas tiene tiempo para cumplir con su trabajo y responsabilidades. En algunos casos estas empresas crean un fondo, que invierte el dinero en otro fondo de la misma empresa del que no hay información pública. Estas empresas de inversión asemejan lo que llaman “shell companies” (empresas cascarón), una empresa da la cara para esconder a otra que es la que hace el juego sucio y al final no tienes a quién reclamarle. El laberinto financiero es interminable y está construido para que cada individuo se rinda en su búsqueda de transparencia.

«Lo más indignante de todo este enredo financiero es que los intermediarios cobran si ganas, cobran si pierdes, cobran si mueves tu dinero. Estamos financiándole a otros su vicio de juego de azar.«

Lo más indignante de todo este enredo financiero es que los intermediarios cobran si ganas, cobran si pierdes, cobran si mueves tu dinero. Estamos financiándole a otros su vicio de juego de azar. Los cargos pueden llegar hasta $5 por cada $1,000 de inversión en algunos de los fondos. El Capital Preservation Fund impone cargos de 0.24% lo que representa $2.40 por cada $1,000 de inversión. El fondo tiene $1,430 millones lo que representa $3.4 millones en ganancia anual para el sistema financiero.

En resumen, el Plan 106 creó unas cuentas de ahorro que no garantizan el ahorro, no tenemos control sobre cómo se invierte el dinero, no tenemos forma de supervisar o reclamar a quienes manejan el dinero y nuestro poder económico se encuentra individualizado. La creación de estas cuentas no tiene ningún sentido en términos de nuestro retiro pues no representarán una cantidad significativa pero el efecto acumulado si representa una ganancia redonda para las empresas detrás del juego de azar. El desmantelamiento de los sistemas de retiro nos quitó el poder colectivo de ir a negociar frente al capital financiero como clase social, o sector social y exigir mejores condiciones y rendimientos. El colocar nuestro dinero en la bolsa de valores tiene también el objetivo del chantaje: ahora te dirán que eres accionista, bonista y capitalista.

Tener un dinerito en fondos mutuos no te hace capitalista o bonista. Ningún empleado público tiene el poder de los grandes cheches empresariales como Warren Buffet, Bill Gates, o Elon Musk quienes no tienen cuentas de ahorro con un dinerito, ellos tienen capital y su capital viene acompañado de poder político, económico y social. Nos toca dar la lucha, no para cambiar un pillo como Alight Solutions por otro, sino por recuperar el poder político sobre nuestro dinero.

«Ningún empleado público tiene el poder de los grandes cheches empresariales como Warren Buffet, Bill Gates, o Elon Musk quienes no tienen cuentas de ahorro con un dinerito, ellos tienen capital y su capital viene acompañado de poder político, económico y social.»

Figura 6 Lista de los códigos para encontrar los fondos de inversión en fuentes financieras externas a la página de Alight Solutions. En google finance escriba «MUTF:» luego el código provisto.

Las Escuelas Charter en Puerto Rico: Proyecto de Privatización y Asimilación de la educación en Puerto Rico

Comunidad resiste instalación de antena en mogote

Plan de Ordenamiento Territorial legaliza la destrucción y el atropello

Estudio confirma: casos de cáncer en el este de Puerto Rico no son sólo por las cenizas

Un mapa del Primero de Mayo en Puerto Rico

UPR Utuado se une a la huelga estudiantil

Primero de mayo, llamado a reflexionar sobre la realidad actual del movimiento obrero.

TROPIEZOS SEÑALAN FALLAS DE ESTRATEGIA DE ESTADOS UNIDOS